1.主题:逻辑回归

2.描述:假设你是某大学招生主管,你想根据两次考试的结果决定每个申请者的录取

机会。现有以往申请者的历史数据,可以此作为训练集建立逻辑回归模型,并用

其预测某学生能否被大学录取。

3.数据集:文件 ex2data1.txt ,第一列、第二列分别表示申请者两次

考试的成绩,第三列表示录取结果(1 表示录取,0 表示不录取)。

1.理解逻辑回归模型

2.掌握逻辑回归模型的参数估计算法

1.硬件:计算机

2.操作系统:WINDOWS

3.编程软件:Pycharm

4.开发语言:python

注:基本原理是我们在学习逻辑回归过程中的一些总结,包括为什么要选择对数损失函数等。

逻辑回归就是将样本的特征可样本发生的概率联合起来,概率就是一个数,所以就是解决分类问题,一般解决二分类问题。

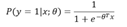

对于线性回归中,f ( x ) = w T x + b ,这里 f ( x ) 的范围为[ − ∞ , + ∞ ],说明通过线性回归中我们可以求得任意的一个值。对于逻辑回归来说就是概率,这个概率取值需要在区间[0,1]内,通常我们使用Sigmoid函数表示。

Sigmoid函数其表达式为(2)

最终我们可以通过Sigmoid函数求出对于每组自变量使得因变量预测为1的概率P;

即:

(当P>0.5时预测为1,小于0.5为0)

在分类情况下,经过学习后的LR分类器其实就是一组权值θ ,当有测试样本输入时,这组权值与测试数据按照加权得到

之后按照Sigmoid函数的形式求出

从而去判断每个测试样本所属的类别。

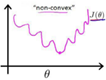

实验一我们做线性回归模型时,给出了线性回归的代价函数的形式(误差平方和函数),具体形式如:

但是并不能应用到逻辑回归中,这是因为LR的假设函数的外层函数是Sigmoid函数,Sigmoid函数是一个复杂的非线性函数,这就使得我们将逻辑回归的假设函数

带入上式时,我们得到的 是一个非凸函数,如下图:

因此,此处我们需要重新考虑损失函数;

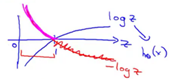

在逻辑回归中,我们最常用的损失函数为对数损失函数,对数损失函数可以为LR提供一个凸的代价函数,有利于使用梯度下降对参数求解。对数函数图像如图:

蓝色的曲线表示的是对数函数的图像,红色的曲线表示的是负对数 的图像,该图像在0-1区间上有一个很好的性质,如图粉红色曲线部分。在0-1区间上当z=1时,函数值为0,而z=0时,函数值为无穷大。这就可以和代价函数联系起来,在预测分类中当算法预测正确其代价函数应该为0;当预测错误,我们就应该用一个很大代价(无穷大)来惩罚我们的学习算法,使其不要轻易预测错误。

因此,我们重新定义逻辑回归的代价函数为:

损失函数的求解为:

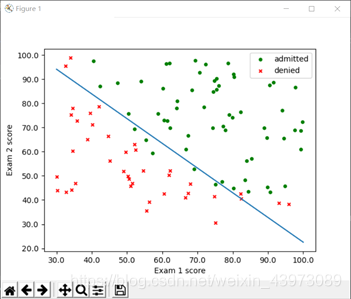

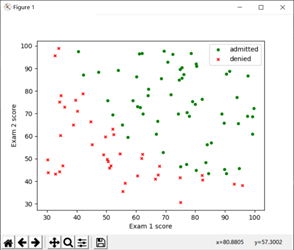

1.数据可视化

在python中通过文件导入数据,并使用matlibplot工具建立对应散点图:

需要注意的是,我们的theta是三元组,θ0对应的X特征值固定为1,因此读取数据时,如上图最左侧加入一个1;

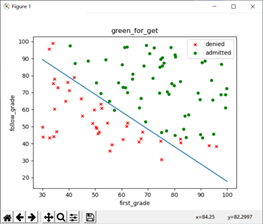

可以看到,被录取与不被录取的数据有较为清晰的一个界限,接下来我们要求解的就是这条界线;

2. 将线性回归参数初始化为0,计算代价函数(cost function)的初始值

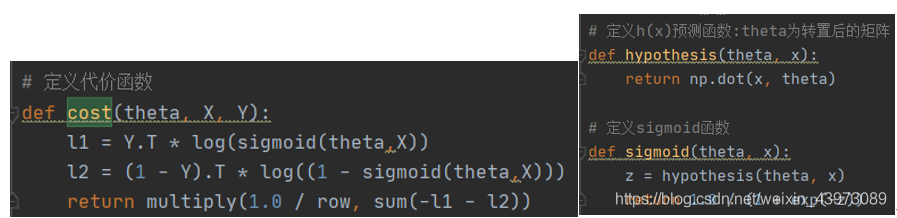

根据基本原理中的代价计算公式,这里将sigmoid、损失公式代码化:

将theta初始化为(0,0,0)后,直接调用cost函数求值:

得到代价函数初始值:

3. 选择一种优化方法求解逻辑回归参数

(1)梯度下降法

我们选择先用梯度下降法来观察theta参数结果;

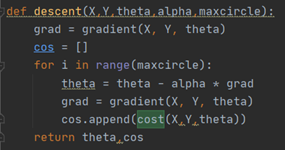

梯度下降算法代码实现如图:

X:对于线性回归中的常量b,我们可以将它的系数视为1,然后和变量x组成一个m行3列的矩阵,其中m是数据规模,这个矩阵就是X。

Y:一个m行1列的矩阵,对应是否录取。

alpha:学习率

第一步,将我们的Θ初始化为[[0][0][0]]。

第二步,对于给定的步长alpha和此时的梯度gradient,更新我们的theta。然后计算此时thrta对应的梯度更新gradient。

第三步,重复第二步30万次

第四步,返回theta,即为我们线性回归的参数。

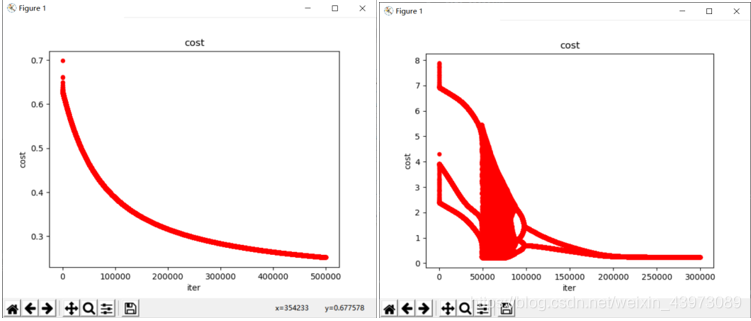

但是,对于逻辑回归来说,这里遇到了一个问题,那就是alpha和迭代次数的取值,如果alpha过小,损失函数将收敛的非常慢,迭代次数达到40万时才勉强收敛,但如果alpha过大,又会导致过大的步长使得准确率下降;

alpha = 0.001时的收敛函数,在50万次时收敛: 0.005时在25万次时收敛;

而如果alpha继续增大(如0.01),将导致不够准确,其界限与收敛图形如下:

(界限太差,仅80%准确率,且需要20万次迭代)

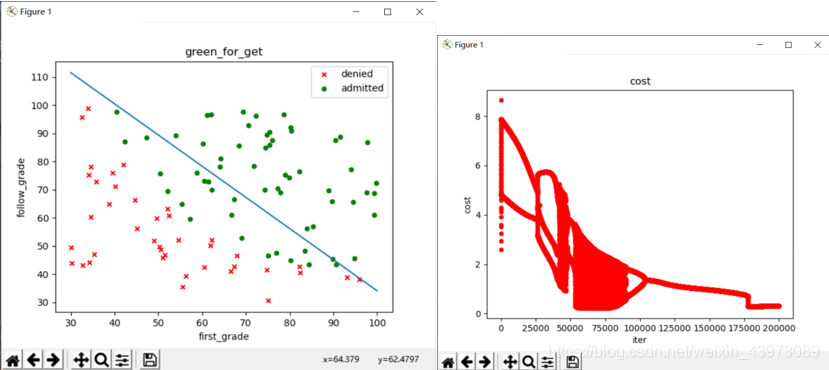

因此,我们在运行该数据时需要运行稍长的时间;alpha=0.005,迭代次数为30万时可以得到一组回归参数:

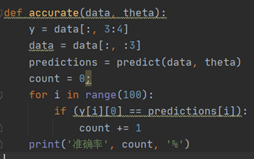

它的划分边界如图所示,其准确率为92%:该参数的划分准确率计算方法如下:

测试准确率:

比较简单,预测正确则加一,最后除以全部样本数。

(2)牛顿迭代法

因为上述的迭代下降法所需迭代次数过多,因此这里使用一种优化方法来求解参数;

方法介绍

牛顿迭代法的原理较为复杂,因此不在这里写出来。

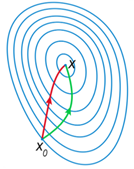

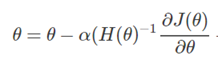

对比这牛顿迭代法方法与梯度下降法的参数更新公式可以发现,两种方法不同在于牛顿法中多了一项二阶导数,这项二阶导数对参数更新的影响主要体现在 改变参数更新方向上。

如图所示,红色是牛顿法参数更新的方向,绿色为梯度下降法参数更新方向,因为牛顿法考虑了二阶导数,因而可以找到更优的参数更新方向,在每次更新的步幅相同的情况下,可以比梯度下降法节省很多的迭代次数。

迭代过程:

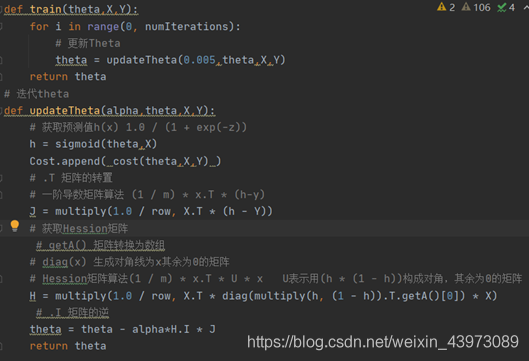

代码实现

h值为sigmoid函数求得的概率;

J为一阶偏导数

H为Hession矩阵(海森矩阵),二阶偏导数

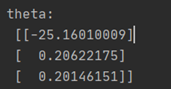

牛顿迭代法得到的theta:

优点

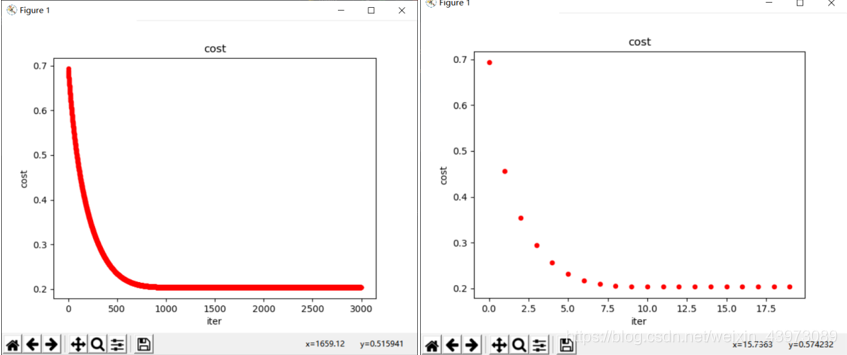

对于同样的学习率alpha = 0.005,cost仅需要1000次迭代就差不多收敛了;

而如果放大alpha,如alpha = 0.5,那么它只需要迭代10次即可收敛。

并且准确率保持在89%(数据较小);

3. 某学生两次考试成绩分别为 42、85,预测其被录取的概率

这里直接使用sigmoid函数以及牛顿迭代法求得的theta来进行其概率的计算:

得到结果:

即,y=1的概率为0.65145509,也就是被录取的概率

4. 画出分类边界

在上面已经画出了梯度下降法的分类边界,这里给出牛顿迭代法的边界