Lasso回归又称为套索回归,是Robert Tibshirani于1996年提出的一种新的变量选择技术。Lasso是一种收缩估计方法,其基本思想是在回归系数的绝对值之和小于一个常数的约束条件下,使残差平方和最小化,从而能够产生某些严格等于0的回归系数,进一步得到可以解释的模型。R语言中有多个包可以实现Lasso回归,这里使用lars包实现。

x = as.matrix(data5[, 2:7]) #data5为自己的数据集 y = as.matrix(data5[, 1]) lar1 <-lars(x,y,type = "lasso") lar1 #查看得到的结果

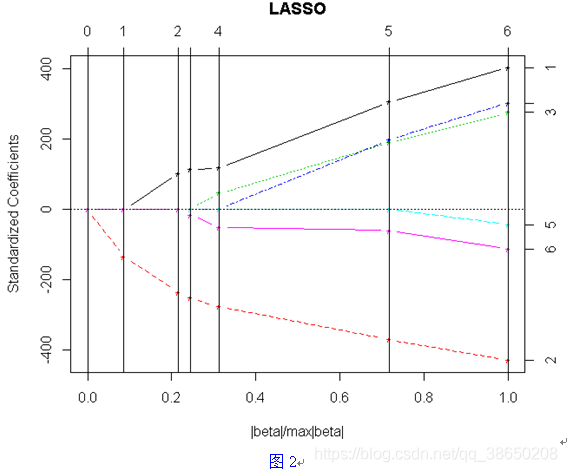

从图1可以看出通过lasso回归得到的R^2为0.426,较低。标红的部分是在进行lasso回归时,自变量被选入的顺序。下面用图表的形式显示。

plot(lar1)

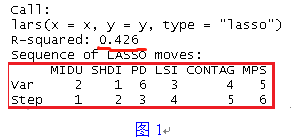

可以看到图2中的竖线对应于lasso中迭代的次数,对应的系数值不为0的自变量即为选入的,竖线的标号与图1中的step相对应。

对于选取最小cp值对应的模型可以通过两种方式实现:

(1)显示所有cp值,从中挑选最小的

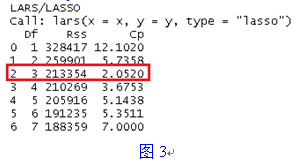

summary(lar1) #输出lasso对象的细节,包括Df、RSS和Cp,其中Cp是MallowsCp统计量,通常选取Cp最小的那个模型

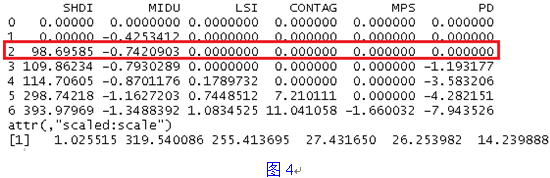

图3显示了lasso回归中所有的cp值,选择最小的,即上图标红的部分,对应的df=3,最前面一列对应迭代次数(即步数),step=2 。

(2)直接选取最小的cp值

lar1$Cp[which.min(lar$Cp)] #选择最小Cp,结果如下:

与图3中标红的部分结果一样,但是要注意,2表示的是step大小。

(1)获取所有迭代系数,根据step大小选择cp值最小对应的自变量系数值

lar1$beta #可以得到每一步对应的自变量对应的系数

图4标红的部分就是step=2对应的cp值最小时对应的模型的自变量的系数

(2)获取指定迭代次数(即步数)对应的自变量的系数,可以通过下面的代码实现:

coef <-coef.lars(lar,mode="step",s=3) #s为step+1,也比图2中竖线为2的迭代次数对应,与图3中df值相等;s取值范围1-7. coef[coef!=0] #获取系数值不为零的自变量对应的系数值

与图4中标红部分一样。

通过第4部分可以获取cp值最小时对应的自变量的系数,但是没有办法获取对应模型的截距值,下面的代码可以获取对应模型的截距值。

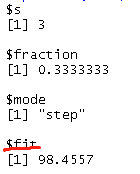

上面的代码就是求取cp值最小时对应的模型的截距值,结果如下:

通过上面的4步可以利用R语言实现Lasso回归,并可以获取模型相应的系数和截距值。